Интересная статья опубликована только что в Bloomberg. Интересна она именно тем, где опубликована, так как для постоянных читателей АфтерШок ничего нового не содержит, а лишь иллюстрирует на примере деградации долгов корпоративного сектора то, что мы называем "обострением конкуренции за лоховские капиталы после выключения печатного станка", то есть процесс, когда многочисленным долговым пирамидкам все сложнее конкурировать за привлечение капитала, как друг с другом, так и с главной пирамидой всех времен и народов - пирамидой ГКО США.

Вот факты, которые приводит эта статья со знаковым заголовком "Рынок корпоративных облигаций все более мусорный", и подзаголовком "Немногие инвесторы понимают, что сидят на тикающей бомбе, которая уничтожит инвестиции, которые они пока считают надежными":

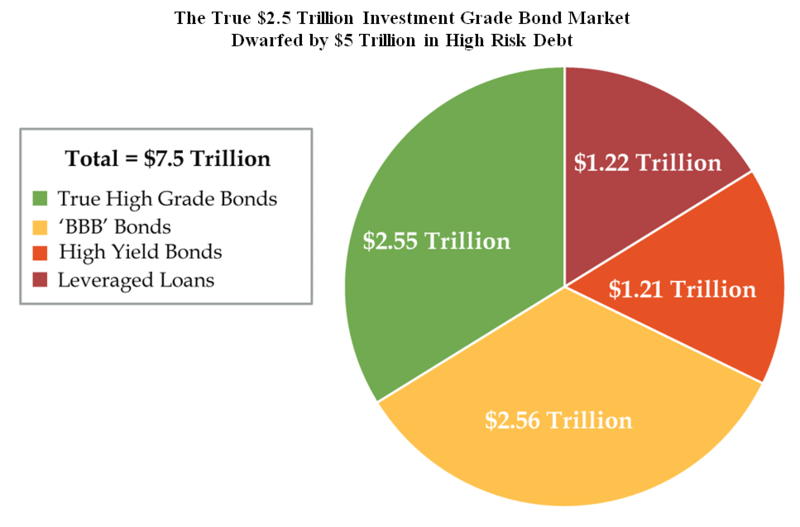

1. Корпоративный долг компаний США достиг $7.5 трюликов резаной. Какова его структура?

2. Обычно выделяют следующие три категории - мусорные облигации (высокорисковые), долги еще хуже мусорных (leveraged loans) и облигации инвестиционного класса, как бы надежные. Но эти как бы надежные облигации содержат сегмент BBB, который лишь на одну ступеньку лучше мусорного. Давайте выделим его в отдельную категорию. Структура корпоративного долга тогда такова:

$7.5 трюликов совокупного долга делятся на:

- $1.22 трюлика сверхрисковых leveraged loans

- $1.21 трюлика мусорных облигаций

- $2.56 трюлика как бы надежных BBB облигаций

- $2.55 трюлика облигаций более высокого класса

Для понимания объемов в исторической перспективе - лишь облигации класса BBB сейчас по объему превышают на 50% ВСЕ облигации класса BBB и выше, имевшие место в 2007 перед предыдущим финансовым обвалом.

Формально это немусорные облигации, как бы надежные, но для понимания реальной их надежности опять же можно обратиться к историческому опыту - например, в начале 2000 они были покрыты доходами (net leverage - долг минус ликвидные активы, поделенный на доход до вычета налогов) на 1.7, а в конце года это было уже лишь 2.9 (чем больше показатель, тем хуже), то есть бумаги этого класса могут очень быстро и очень стремительно деградировать.

Инвесторы в свое время тупо следовали рейтинговым институтам, которые ставили высокие рейтинги сабпрайм-макулатуре, несмотря на деградацию рынка. Почему бы и BBB не трактовать аналогично? В реальности это именно высокорисковый кусок пирога корпоративных долгов.

Если иметь это в виду, то $5 из $7.5 триллионов корпоративных долгов США это теперь высокорискованные вложения, превышая в два раза по объему "реально надежные".

И институциональные инвесторы это все лучше понимают, применяя все более осторожные стратегии, что отражается в отвратительной динамике облигаций "инвестиционного класса" в этом году, где требуется все большая доходность, чтобы компенсировать растущие риски.

А вот многие малые инвесторы еще не понимают, что сидят фактически на тикающих бомбах, в которые превращается "надежная часть" их портфолио.