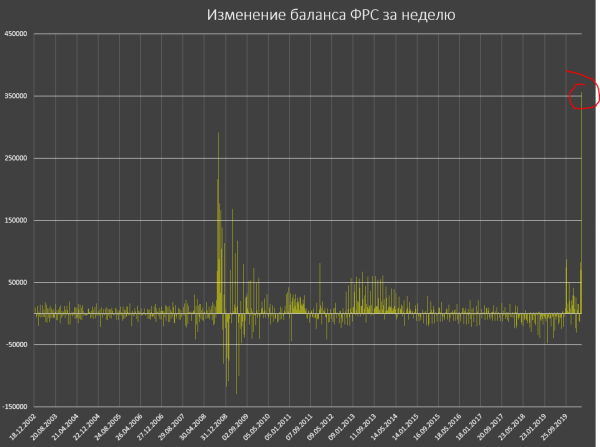

Это самое невероятное и стремительное насыщение системы долларовой ликвидностью от ФРС, чем когда-либо! За одну неделю ФедРезерв залпом долбанул в систему 356 млрд долл. За всю, более чем столетнюю историю ничего подобного не было близко. Прошлый рекорд состоялся на последней неделе сентября 2008, когда Фед вкачал 291 млрд и 217 млрд еще неделей ранее в самый момент банкротства Lehman Brothers.

Причем, по линии РЕПО пришло 200 млрд к тому, что было ранее. Итого по РЕПО баланс 442 млрд (и это было ожидаемо), но самое интересное другое. Они беспрецедентными темпами выкупают трежерис так, как в последний раз. За неделю было выкуплено 111 млрд трежерис и весь объем пришелся на длинные бумаги (ноты и бонды). До этого с октября 2019 они выкупали векселя в темпах около 19 млрд долл в неделю с краткосрочными пиками до 28 млрд. Теперь векселя покупать перестали из-за дефицита ликвидности на денежном рынке, сконцентрировав весь спрос на дальнем конце кривой доходности.

В сравнении с прошлыми QE, новый раунд QE не идет ни в какое сравнение. Например, при QE2 они скупали трежерис где-то по 25 млрд в неделю, а при QE3 лишь на 10 млрд в неделю. Сейчас вваливают свыше 110 млрд в неделю …

За 3 недели было вкачено 510 млрд, с начала расширения баланса ФРС (от 11 сентября 2019) почти 1 трлн!

Итого, баланс ФРС уже достиг максимума, а ведь они только начали разгоняться! ))

Тут еще своп линии не начали действовать с мировыми ЦБ. Они буквально вчера расширили лимиты и добавили другие ЦБ (Бразилии, Мексики, Канады, Австралии, Кореи, Норвегии, Дании, Швеции, Сингапура и Новой Зеландии). https://www.federalreserve.gov/newsevents/pressreleases/monetary20200319b.htm

На рынке острый дефицит доллара. 3-месячный FRA-OIS на своем максимуме с марта 2009 (это форвардные контракты на овернайт индекс своп), что сигналирует о системном дефиците доллара. Это видно на валютном рынке, вчера вечером индекс доллара достиг своего абсолютного максимума, а 8 дневное изменение стало самым значительным за всю историю мирового валютного рынка. Т.е укрепление доллара к мировым валютам за последние 8 дней самое стремительное и сильнее, чем осенью 2008. Поэтому скорее всего пол триллиона или больше по своп линиям пропустят в ближайшее время.

В дополнение к этому собираются выкупать коммерческие бумаги впервые с кризиса 2008. Это пока не акции (а корпоративные облигации и структурированные продукты на корпоративном рынке финансирования долга). Объемы пока неизвестны, как будет немного ясности, то сообщу. Еще немного и начнут акции напрямую выкупать. В разлет пошли не на шутку.

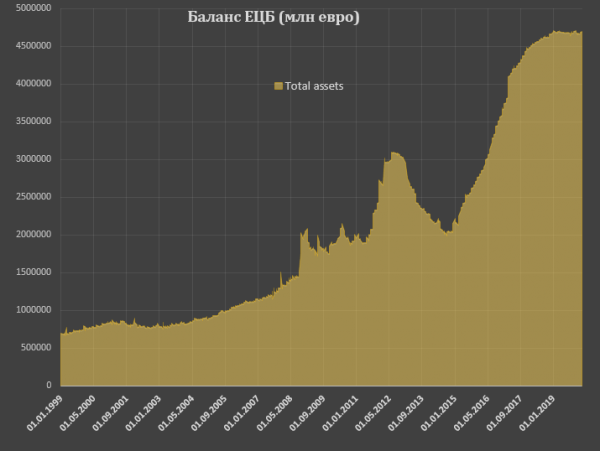

ЕЦБ не далее, как вчера на незапланированном экстренном заседании запустил QE на 750 млрд евро, как минимум до конца года, но все может закончится раньше, а объем выкупа увеличен. ФРС тоже обещали 700 млрд черт знает сколько выкупать, а стартовали в темпах по 110 млрд в неделю. Там они каждый день планы меняют!

С декабря 2018 баланс ЕЦБ стабилен.

До этого они с середины 2015 по декабрь 2018 проводили масштабное QE с чистой инъекцией (покупки ценных бумаг по программе QE минус сокращение прочих ценных бумаг) около 2.3 трлн евро.

Также ЕЦБ обещает новые расширенные программы по LTRO, которые они активно проводили с середины 2011 по 2013. Но в этот раз они значительно снизили залоговые требования, список бумаг и условия предоставления кредитов. С учетом всего этого баланс ЕЦБ в ближайшее время может дернуться к 6 трлн евро и дальше.

Банк Англии обещает неограниченные кредитные линии банкам и запустил QE на 200 млрд фунтов вчера днем. Это конечно скромно по сравнению с монетарном бешенством от ФРС, которые за 3 дня столько выдает, но тем не менее.

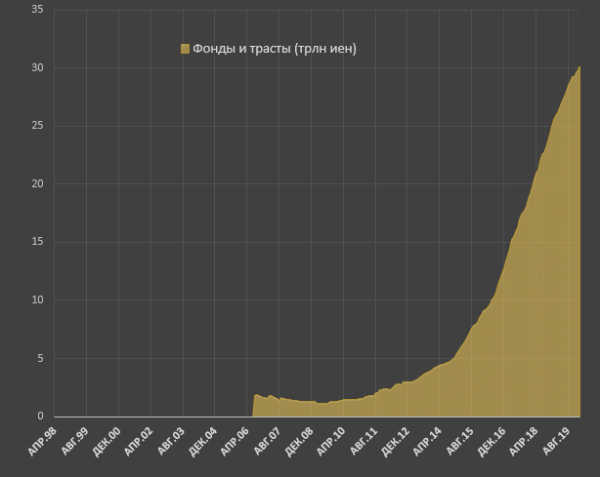

Банк Японии в двое увеличил выкуп корпоративных бумаг и акций. Прошли те славные времена, когда центральные банки стыдились выхода на рынок корпоративного финансирования и притупляли взгляд. Прошли те времена, началась новая реальность!

Они скупили японского госдолга почти на половину от обращаемого – на 495 трлн иен

Однако темпы покупок резко замедлились последний год.

Зато ЦБ Японии не жалея сил скупает корпоративные фонды, трасты, ETF и прочую дрянь )) Пока на балансах у ЦБ Японии свыше 30 трлн иен этого добра. Примерно на 5 трлн иен в год скупали, сейчас могут до 10-12 трлн увеличить темпы. Также ожидается активизация скупки государственных облигаций с 16 трлн иен в год до 40-50 трлн

Баланс ЦБ Японии увеличился почти в 6 раз с осени 2008 и судя по всему, ждет новое «перерождение» до 660-700 трлн иен в ближайший год-полтора (с учетом кредитных линий банкам и своп линий)

Практически все мировые ЦБ агрессивно накачивают систему ликвидностью и снижают ставки, даже развивающиеся. Это происходит в аварийном режиме на внеочередных экстренных заседаниях. Такого не было даже в 2008.

Сегодня заседание ЦБ России. По классике и логике жанра (достаточно идиотского в контексте современного духа времени), наш ЦБ должен повысить ставку, ведь инфляционные риски, кризис и все дела. Повысить ставку, чтобы грохнуть и без того неустойчивый долговой рынок и повторить все ошибки 2014 года, когда поставили банковскую систему и рынок госдолга на грань коллапса и экономику добить окончательно. Это они любят, это они умеют!

Но есть надежда, что на ошибках они учатся. В условиях сложившиеся макроэкономической и финансовой обстановки правильнее будет держать рубль в зоне относительной слабости при низких ставках на денежном рынке. Здесь есть краткосрочные негативные моменты в виде инфляционного давления и снижения уровня жизни, но такая стратегия позволит удержать долговой рынок, ЗВР и устранить среднесрочный дефицит валютной ликвидности через стабилизацию счета текущих операций. В долгосрочном плане это создаст некий плацдарм для притока иностранного капитала в ОФЗ. Для нерезов важны дифференциал процентных ставок, устойчивость и ликвидность рынка с трендом курса национальной валюты. При последовательном и затяжном ослаблении притока иностранного капитала в российских долговой рынок добиться будет невозможно, но если курс будет стабильным с тенденцией на укрепление из относительной зоны слабости, то это создаст внешний спрос на ОФЗ и позволит финансировать дефицит бюджета, если цены на нефть будут низкими.

Кстати, на нефтяном рынке установили рекорд роста за 1 день, почти обновили недавний рекорд по скорости падения (в марте они установили рекорд по скорости обвала за 3 дня, неделю и 2 недели) и вышли на невероятный пик по волатильности (предел внутридневных колебаний цены сейчас в 3.5 раза выше, чем в 2008!)